Un courtier indépendant

proche de vous

Téléphone

02 32 97 62 98

info@ifassurance.fr

Un courtier indépendant

proche de vous

02 32 97 62 98

info@ifassurance.fr

Vous recherchez une solution d’assurance de prêt adaptée à votre profil et au meilleur tarif ? Trouvez dans ce guide que vous propose If Assurance des explications pour vous permettre de mieux comprendre l’assurance emprunteur, faciliter votre recherche et négocier tous les aspects de votre projet dans de bonnes conditions.

L’assurance emprunteur demeure indispensable si vous souhaitez obtenir un emprunt à la banque. Elle offre de nombreuses garanties et permet de protéger, à la fois, l’emprunteur et sa famille, ainsi que l’organisme de crédit.

Pour l’emprunteur, elle fournit une garantie contre le risque de ne plus pouvoir rembourser les échéances de prêt en raison de certains événements (incapacité de travail, perte d’emploi, invalidité, maladie, décès). Elle permet aussi de mettre la famille de l’assuré à l’abri des contraintes liées au remboursement de l’emprunt au cas où celui-ci décéderait.

En cas de difficulté à payer vos mensualités, ce dispositif permet à l’assurance de prendre systématiquement le relais, pour qu’on n’en arrive pas à la saisine de vos biens.

Grâce à l’assurance emprunteur, l’organisme de crédit dispose de l’assurance de rentrer en possession de la totalité du capital alloué, si un des événements ci-dessus cités survenait et vous empêchait de régler les échéances restantes.

Avec l’adoption de la loi Lagarde en 2010, les particuliers possèdent la capacité de choisir en toute liberté leur assurance emprunteur.

Puisque l’assurance emprunteur demeure facultative, vous disposez du libre choix de vous assurer ou pas. Si vous préférez souscrire à une assurance, la banque ne vous obligera pas à respecter un contrat spécifique. Toutefois, si vous choisissez un accord autre que celui qu’elle suggère, elle ne vous demandera pas de le retenir comme bénéficiaire en cas de sinistre.

Deux possibilités s’offrent à vous ici. Premièrement, vous pouvez opter pour un contrat que votre banque vous propose. Il peut se présenter sous forme de convention collective d’assurance réservée seulement à ses clients ou comme un contrat d’assurance emprunteur qu’il vend lui-même. Deuxièmement, vous pouvez préférer un contrat de votre choix (externe ou alternatif).

Votre droit de faire jouer la concurrence se traduit par votre capacité à changer votre contrat d’assurance emprunteur. Depuis le 1er septembre 2022, il peut s’exercer à tout moment et sans préavis.

Dans le cas où votre banque n’assure pas la gestion du contrat que vous souhaitez changer, vous devrez demander la résiliation de la convention chez l’assureur concerné, et former parallèlement une demande de substitution d’assurance auprès de votre banque.

Par ailleurs, si votre banque gère le contrat d’assurance, vous pourrez formuler à son endroit une seule et même demande de résiliation/substitution. Quel que soit le cas, il reste préférable d’adresser votre demande par lettre recommandée avec accusé de réception (LRAR) pour éviter des contestations de délai.

Le plus : pour faire jouer efficacement la concurrence, il s’avère bénéfique d’utiliser un comparateur en ligne ou de solliciter un courtier expérimenté et qualifié.

Vous avez un grave problème de santé qui vous empêche de bénéficier d’un prêt et d’une assurance ? Ne vous inquiétez plus. La convention AERAS constitue la solution qu’il vous faut.

Applicable en France depuis 2007, elle vise à permettre et à faciliter l’accès à l’assurance et au crédit des personnes présentant ou ayant présenté un risque aggravé de santé. Si vous vous retrouvez dans ce cas, vous pouvez solliciter son application afin de bénéficier de plus grandes chances d’obtenir une assurance et un prêt.

En cas de difficulté de son application, vous pouvez saisir la Commission de médiation de la convention AERAS.

AERAS signifie s’Assurer et Emprunter avec un Risque Aggravé de Santé. Cette convention résulte d’un accord entre les pouvoirs publics, les associations et les professionnels de l’assurance et de la banque.

Elle se présente comme un dispositif visant à faciliter l’obtention d’une assurance de prêt aux personnes présentant ou ayant présenté des problèmes graves de santé. En effet, ces dernières se voyaient refuser leur assurance de prêt lors de l’évaluation des risques par l’assureur. Mais la convention AERAS vient résoudre ce problème.

Toutefois, pour bénéficier de son application, certaines conditions demeurent nécessaires :

D’autres facteurs comme la durée du crédit et le montant cumulé des emprunts en cours entrent en ligne de compte.

L’article L.312-9 de la loi Lagarde dispose que « le prêteur ne peut pas refuser en garantie un autre contrat d’assurance, dès lors que ce contrat présente un niveau de garantie équivalent au contrat d’assurance de groupe qu’il propose. » Il en ressort que l’équivalence de garantie demeure la condition indispensable pour que votre banque accepte un changement d’assurance de prêt.

Ce principe signifie que votre nouveau contrat d’assurance doit offrir des garanties de niveau équivalent à celles de votre assurance actuelle. Selon l’Avis du Comité Consultatif du Secteur Financier (CCSF) en date du 13 janvier 2015, on peut considérer comme équivalent un contrat qui correspond aux 11 critères minimaux choisis par la banque dans la liste des 18 énumérés dans cet avis.

La garantie Décès : En cas de décès, l’assurance emprunteur verse à l’organisme prêteur le capital restant dû selon le tableau d’amortissement au jour du décès.

La garantie PTIA : La garantie Perte Totale et Irréversible d’Autonomie intervient lorsqu’une personne devenue invalide est dans l’incapacité d’exercer toute activité rémunératrice et également dans l’obligation d’avoir recours à une tierce personne pour effectuer les gestes de la vie courante comme s’habiller, se laver, se nourrir ou encore se déplacer seul. Dans ce cas, l’assureur verse à l’organisme prêteur le capital restant dû selon le tableau d’amortissement du prêt.

ITT : La garantie Incapacité Temporaire Totale de travail intervient lorsque l’assuré est dans l’incapacité totale mais temporaire d’exercer une activité professionnelle rémunératrice. Attention, cette prise en charge intervient après un délai de franchise ; cette franchise est généralement de 90 jours mais elle peut être différente selon l’option souscrite dans votre contrat (30 , 60 , 120 ou 180 jours).

IPT : La garantie Incapacité Permanente Totale intervient lorsque l’assuré est dans un état d’invalidité supérieure ou égal à 66%. Dans ce cas, l’assuré est dans l’incapacité permanente et définitive d’exercer toute activité rémunératrice

IPP : Il s’agit de la même garantie que la garantie IPT mais le taux d’invalidité est entre 33% et 66%

Perte d’emploi : La garantie perte d’emploi vous rembourse une partie de vos échéances en cas de chômage. Cette garantie comporte des délais de carence et la durée de garantie est généralement de 12 ou 24 mois selon l’option choisie.

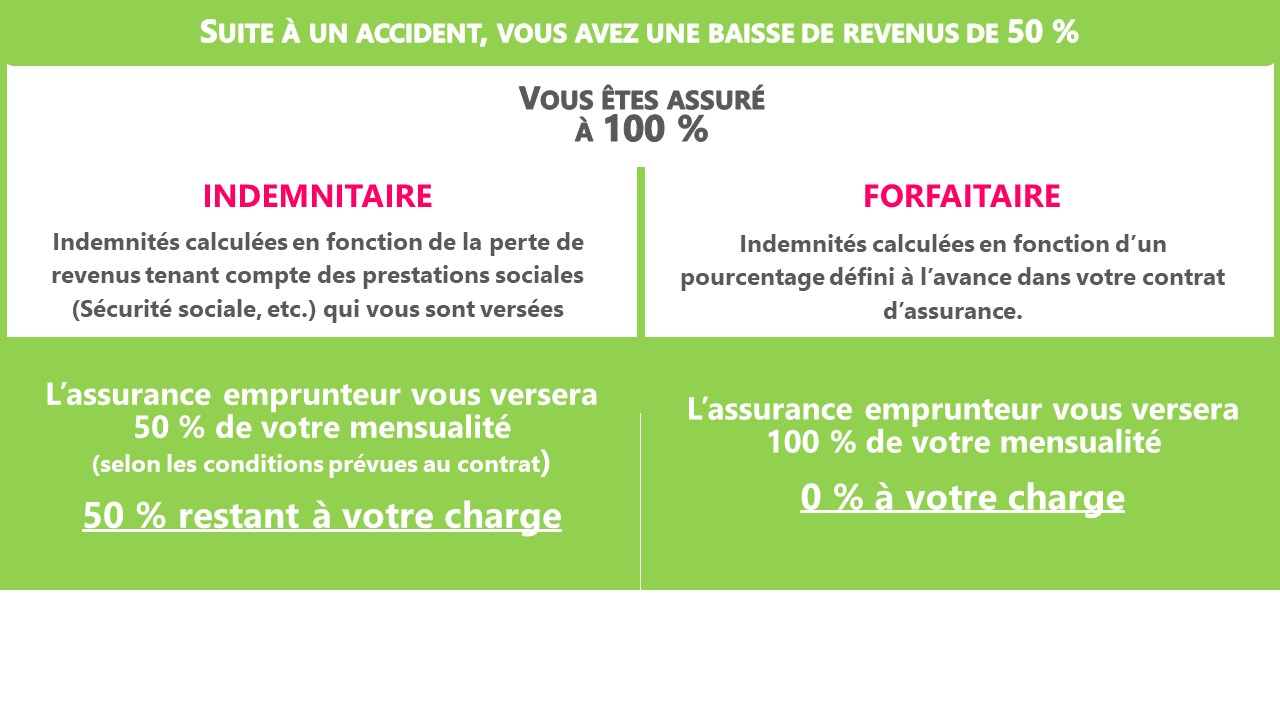

Le contrat forfaitaire : remboursement des mensualités en fonction de la quotité prévue dans le contrat

Le contrat indemnitaire : prise en charge de la perte de revenus uniquement.

Le remboursement forfaitaire est bien plus avantageux : étant donné que l'indemnitaire ne couvre que la différence entre les revenus habituels et les indemnités journalières, le remboursement peut être inférieur aux mensualités du prêt.